24 апреля

Рынок томатов в России: где точки роста у отечественных производителей?

И как менялся объем импорта

За 10 лет доля иностранных овощей на рынке РФ в зимне-весенний период снизилась с 70–80% до 38–39%, но в последние годы тренд на импортозамещение замедлился. Массовый сегмент занимают поставщики из стран с теплым климатом и более низкими затратами, и конкурировать с ними российские тепличники не могут. О том, где проходит граница рентабельности и какие точки роста остались у отечественных производителей, рассказывает директор по стратегическим вопросам «Плодоовощного союза» Игорь Мозговенко.

Коротко о главном:

- Объем российского рынка томатов — около 2,3 млн тонн в год.

- Импорт в 2025 году — порядка 480 тыс. тонн на сумму $1 млрд 187 млн.

- Основные страны-поставщики: Азербайджан (34%), Туркменистан (19%), Турция и Китай (по 12%).

- Доля импорта в зимне-весенний период до 2014 года составляла 70–80%, к 2025 году показатель снизился до 38–39%.

- Урожайность в теплицах выросла с 40–42 кг на квадратный метр в 2014 году до 53–55 кг в 2025 году.

- Основная зона импортного давления — массовый сегмент круглых красных томатов. Российские производители уходят в более премиальные ниши: сливовидные, коктейльные, черри.

Как выглядит структура рынка томатов в России?

Рынок томатов в России оценивается примерно в 2,3 млн тонн ежегодно. Структура производства и потребления выглядит следующим образом:

- 1,1–1,15 млн тонн — томаты открытого грунта, выращенные в летне-осенний период (без учета личных подсобных хозяйств);

- 740 тыс. тонн — томаты защищенного грунта, производимые зимой и весной;

- остальное — импорт.

Импорт распределен по году крайне неравномерно. Основной объем зарубежных томатов поступает в Россию с декабря по июнь: в мае показатель может достигать 70 тыс. тонн в месяц. В разгар сезона отечественного производства — например, в августе — импорт, как правило, не превышает 10 тыс. тонн.

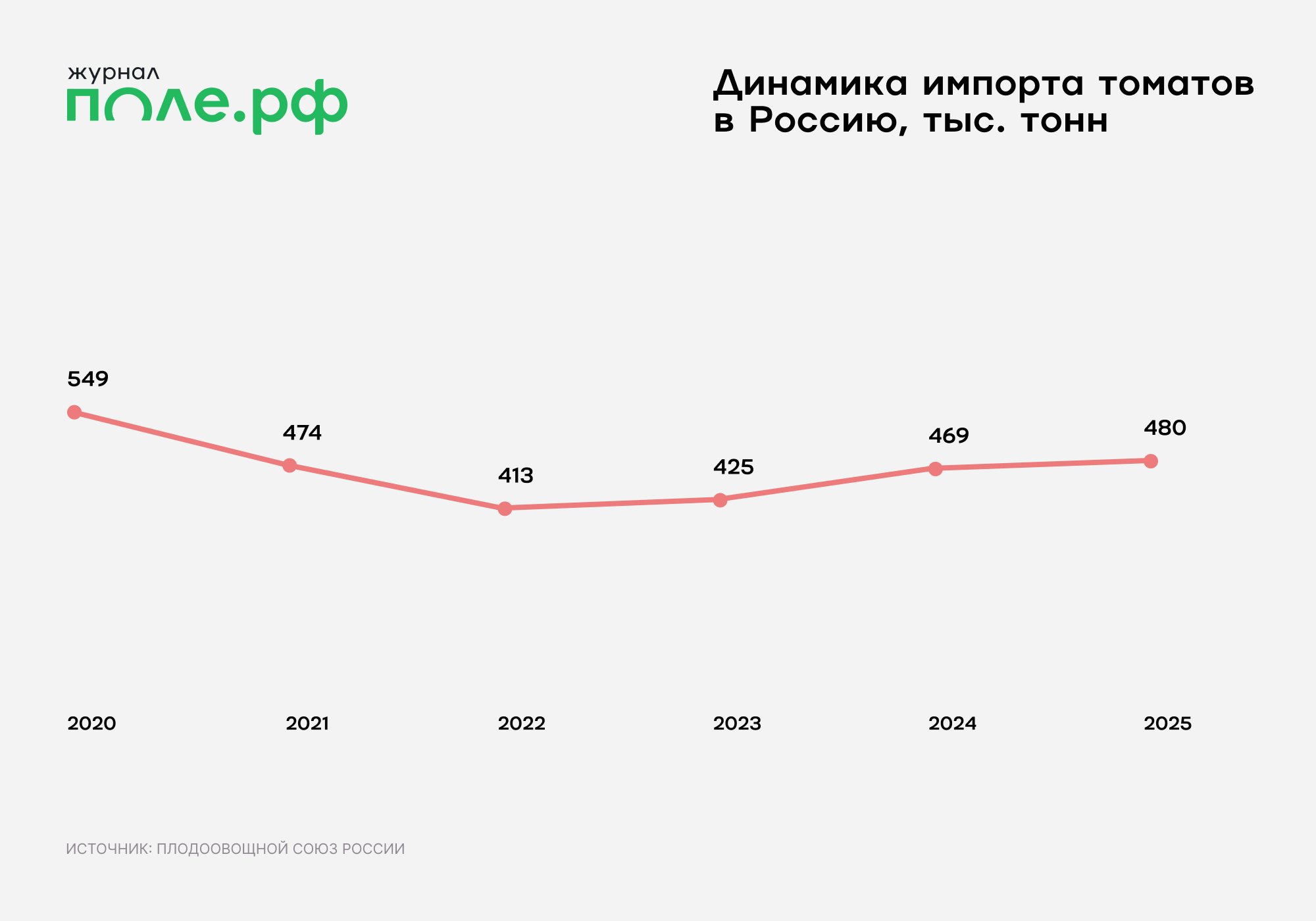

По оценкам «Плодоовощного союза», в 2025 году объем ввоза томатов в РФ составил порядка 480 тыс. тонн на сумму $1 млрд 187 млн. Структура поставок по странам распределилась следующим образом:

- Азербайджан — 34%;

- Туркменистан — 19%;

- Турция — 12%;

- Китай — 12%.

В 2024 году объем импорта составил 469 тыс. тонн: доля Азербайджана была 30%, Туркменистана — 18%, Турции и Китая — по 11%.

В более ранние годы круг ключевых поставщиков оставался прежним, менялись только абсолютные значения: в 2023 году ввезли 425 тыс. тонн, в 2022 — 413 тыс. тонн, в 2021 — 474 тыс. тонн, в 2020 — 549 тыс. тонн. Таким образом, за последние шесть лет объем импорта постепенно снижается, а пул стран-экспортеров остается стабильным.

Почему Россия до сих пор зависима от импорта томатов?

До 2014 года доля импортных томатов на полках в зимне-весенний период составляла 70–80% — в отдельные месяцы в продаже были только иностранные овощи. Сегодня этот показатель снизился до 38–39%. Импортозависимость сокращена ровно в той мере, в какой выросли мощности российских тепличных комбинатов.

С 2014 по 2018 год задача ускоренного импортозамещения диктовала простую стратегию: максимально урожайные овощи с базовыми потребительскими свойствами. В случае томатов — классический круглый красный.

С 2019 года ситуация изменилась. Конкурировать с дешевым импортом в эконом-сегменте стало все труднее, и отечественные производители начали расширять ассортимент: сливовидные, коктейльные, премиальные черри, томаты необычных расцветок и форм.

Российская продукция при этом, как правило, свежее, вкуснее и полезнее импортной — и потребитель это оценил. В качественном соотношении перевес в пользу овощей, выращенных в России, становится все более очевидным. При этом классический круглый томат остается базовой категорией для большинства отечественных хозяйств.

Почему российские производители томатов не могут полностью заместить импорт?

Причины комплексные:

- растут цены на энергоресурсы, материалы, оборудование;

- увеличиваются затраты на оплату труда и общая себестоимость;

- высокая капиталоемкость отрасли сочетается с отсутствием льготного кредитования на строительство новых комплексов (за исключением ДФО, СФО и Калининградской области);

- ужесточается фитосанитарная обстановка, что требует дополнительных мер контроля и защиты растений.

Ключевое ценовое давление приходится именно на массовый сегмент круглых томатов. Зарубежные производители, работающие в теплом климате, не тратятся на газ и электроэнергию для досвечивания — это дает им структурное преимущество в себестоимости. К этому добавляется разница в стартовых инвестициях: у южных конкурентов капитальные затраты кратно ниже, а значит, российские игроки изначально несут пропорционально более высокую инвестиционную нагрузку.

В результате оптовая цена импортного томата, уже включающая логистику и прибыль производителя, оказывается сопоставимой с себестоимостью российского аналога — а иногда и ниже ее.

Где есть потенциал для дальнейшего импортозамещения?

Сегодня российский производитель все чаще принимает рациональное решение: выращивать гибриды, которых нет в импортном ассортименте. Это позволяет уйти от прямой ценовой конкуренции в эконом-сегменте с открытым грунтом и низкокачественной импортной продукцией, где отечественный тепличник заведомо проигрывает по структуре затрат.

Рынок, по сути, уже сформировался: импортные томаты занимают в основном нишу «эконом», а российские производители сознательно остаются в более высоком ценовом и качественном сегменте.

Главное направление, где российские тепличники могли бы побороться за потребителя, — розовые томаты, которые сейчас импортируются преимущественно из Азербайджана. Однако производство розового томата в России сегодня балансирует на грани рентабельности. Чтобы оно стало экономически оправданным, нужны меры государственной поддержки: льготные кредиты и компенсация капитальных затрат на строительство тепличных комбинатов.

При этом важна аккуратность: даже при введении мер поддержки увеличение объемов производства должно происходить плавно, с учетом общей емкости рынка. В противном случае пострадают действующие предприятия. Именно эту позицию «Плодоовощной союз» последовательно отстаивает в диалоге с Минсельхозом России — рост отечественного производства не должен разрушать экономику работающих хозяйств.

Что в итоге?

Несмотря на все сложности, российские тепличные хозяйства продолжают развиваться и увеличивать валовые объемы на имеющихся площадях. В 2014 году в тепличных комплексах с 1 квадратного метра собирали в среднем 40–42 килограмма продукции в год по всем культурам. К 2025 году этот показатель вырос до 53–55 килограмм. За этим ростом стоят новые гибриды с улучшенными потребительскими свойствами, профессиональная работа агрономов и современные технологии — в частности, «умные» LED-светильники, которые позволяют корректировать спектр излучения на разных фазах роста растений.

Рынок томатов в России уже не тот, что десять лет назад. Зависимость от импорта снизилась вдвое, качество отечественной продукции растет, а у отрасли появляются новые ниши для развития. Следующий шаг — точечные меры поддержки там, где импортозамещение возможно экономически, и сохранение баланса, при котором новые мощности не подрывают работу уже действующих предприятий.

Позиция редакции может не совпадать с мнением спикера

Аналитика цен на зерновые и комментарии экспертов

Подпишитесь на новости для фермеров в нашем канале в МАХ!