19 августа 2022

Высокое давление. Цены на урожай к 19 августа

Пшеница 3-го класса за неделю на Кубани «потеряла» 1600 рублей

Вес факторов, давящих на российский рынок основных зерновых и масличных культур, по-прежнему перевешивает, и цены продолжают снижаться. Основные факторы все те же: высокие урожай и запасы, проблемы с логистикой и неопределенность экспортных перспектив.

Мировой рынок

Факторы, ведущие к росту цен:

- Вероятный отложенный спрос ряда импортеров, который проявится осенью;

- Растущая инфляция в мире может побудить страны к ограничению экспорта.

Факторы, ведущие к снижению цен:

- Прогресс в решении вопроса по открытию морских портов Украины. Суда уже покидают черноморские порты;

- Благоприятные виды на урожай Австралии, который поступит на рынок осенью.

Российский рынок

Факторы, ведущие к росту цен:

- Виды на качество зерна, особенно в Центре, остаются негативными. Появляются сообщения о некоторых проблемах качества в Оренбурге, Новосибирске.

Факторы, ведущие к снижению цен:

- Неопределенность относительно реальных возможностей вывоза зерна на фоне санкций;

- Неизбежно растущий уровень запасов у фермеров.

- Аналитические агентства повышают прогнозы урожая в России — оценки варьируют от 89 до 92 млн тонн (экспорт 40-44 млн тонн);

- Низкий спрос на российское зерно на фоне демпинга Украины.

Резюме:

Пшеница на мировом рынке и на российском базисе, в частности, продолжает корректироваться в сторону снижения по мере поступления на рынок нового урожая. Текущий ориентир на FOB Новороссийский – $290-300 за тонну в отсутствие политических потрясений. Дополнительное давление оказывают высокие показатели урожайности и, как следствие, существенные объемы предложения на споте. По-прежнему актуальны вопросы трудностей расчета за российское зерно на фоне финансовых санкций. Проблемы существуют и с логистикой

Мировой рынок

Факторы, ведущие к росту цен:

- Сокращение конечных запасов в сезоне 2022/23 до антирекордных значений с 80-х годов прошлого века (по прогнозам Минсельхоза США – это 16,8 млн тонн).

Факторы, ведущие к снижению цен:

- Переоцененность и недостаток ячменя дестимулируют импортеров к закупкам;

- Ключевой потребитель – Саудовская Аравия – продолжает сокращать импортные объемы; по итогам сезона может импортировать 4,2 млн тонн, хотя еще пару сезонов назад импорт мог достигать 7 млн тонн.

Российский рынок

Факторы, ведущие к росту цен:

- Саудовская Аравия в первую половину месяца проявляла повышенный интерес к импорту российского ячменя.

Факторы, ведущие к снижению цен:

- Ожидаемое высокое предложение на рынке по фуражной пшенице.

Резюме:

Ячмень на российском рынке будет находиться преимущественно под давлением высокого предложения по другим кормовым культурам, в первую очередь, по пшенице. Мировой рынок также оказывается между двумя сильными факторами:с одной стороны – крайне низких запасов, с другой стороны – низких уровней торговли, то есть заинтересованности покупателей. Как и по другим зерновым, с учетом важной роли РФ и Украины на рынке ячменя, перспектива нормальной реализации «зернового коридора» имеет потенциал продавить рынок.

Мировой рынок

Факторы, ведущие к росту цен:

- Прогнозисты пересматривают к снижению урожай кукурузы в ЕС, оценка в августе по сравнению с июлем была снижена сразу на 10 млн тонн: может быть убрано всего 55 млн тонн против «стандартных» 70 млн тонн;

- Угроза урожаю кукурузы в Китае – сильнейшая за многие десятилетия засуха в период вегетации.

Факторы, ведущие к снижению цен:

- Активные отгрузки кукурузы из Южной Америки;

- Сохранение рекордных прогнозов урожая, экспорта из Латинской Америки.

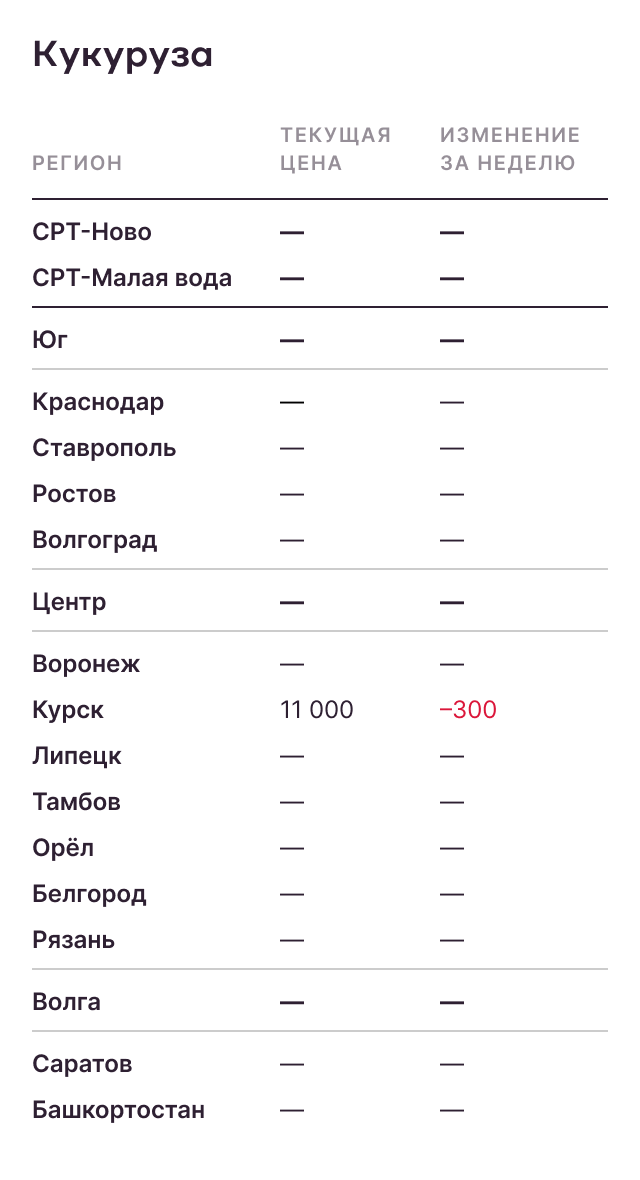

Российский рынок

Факторы, ведущие к росту цен:

- Сильных факторов не отмечено.

Факторы, ведущие к снижению цен:

- Общее снижение интереса покупателей к кукурузе, ограниченные темпы экспорта;

- Ожидаемое высокое предложение на рынке по фуражной пшенице.

Резюме:

Мировой рынок постепенно снижается после шокового фактора «потери» очерноморского зерна, и здесь ключевую роль играет Южная Америка, в которой в этом году валовой сбор приблизится к рекордным 170 млн тонн (Бразилия и Аргентина). В целом нейтрально-позитивными можно назвать и условия в США: несмотря на засуху, состояние посевов там близко к среднепятилетним уровням. В России фактор повышенных запасов и низкого спроса остается ключевым для дальнейшего снижения цен.

Мировой рынок

Факторы, ведущие к росту цен:

- Потенциальное снижение урожая в ЕС на фоне засушливой погоды.

Факторы, ведущие к снижению цен:

- Рекордные запасы в РФ – 518 тыс. тонн по итогам июня, значительное предложение со стороны Украины;

- Планы по увеличению посевных площадей в Аргентине на новый сезон;

- Медвежий тренд на смежных рынках масел, в первую очередь, пальмового;

- Открытие «зернового коридора» для экспорта украинской сельхоз продукции.

Российский рынок

Факторы, ведущие к росту цен:

- Сильных факторов не отмечено.

Факторы, ведущие к снижению цен:

- Слабый экспортный спрос на фоне украинского демпинга, а также периода межсезонья;

- Проблемы с экспортом шрота в ЕС;

- Высокие темпы импорта семечки и растущие отгрузки готовой продукции из Украины;

- Сохранение вывозной пошлины на подсолнечник на новый сезон 2022/23;

- Прогнозы рекордного урожая.

Резюме:

Отрасль заканчивает сезон с рекордными запасами сырья и масла, которые будут дополнены рекордным урожаем 2022/23. Незначительную поддержку ценам на рынке оказало снижение пошлины и кратковременный рост курса доллара, однако эта тенденция непродолжительная (в августе пошлина выросла практически в два раза), и п редложение сырья оказывает серьезное давление. Потенциальные проблемы с фрахтом крупнотоннажных судов могут застопорить развитие экспорта в новом сезоне в необходимых объемах.

Мировой рынок

Факторы, ведущие к росту цен:

- Прогноз жаркой и сухой угрожает ухудшением условий во время критической фазы развития сои.

Факторы, ведущие к снижению цен:

- Слабый спрос со стороны Китая, в том числе на фоне сокращения внутреннего потребления из-за пандемии;

- Невысокие темпы контрактации сои в США на новый сезон – отложенное давление осенью;

- Медвежий тренд на смежных рынках масел, в первую очередь, пальмового.

Российский рынок

Факторы, ведущие к росту цен:

- Сокращение конечных запасов и, как следствие, предложения Юге;

- Рост спрос на сою в Центральном федеральном округе на фоне запуска заводов «Содружества» (Курск) и «Черкизово» (Липецк).

Факторы, ведущие к снижению цен:

- Заводы сократили переработку сои во второй половине сезона, спрос на бобы существенно сократился;

- Проблемы с экспортом шрота в ЕС;

- Прогнозы рекордного урожая.

Резюме:

Соя в РФ востребована слабо, заводы имеют достаточные запасы и ожидают высокого урожая. Несмотря на запуск новых площадок, что может повысить спрос на бобы, цены на готовую продукцию упадут на фоне роста предложения, что нивелирует влияние на сырьевую часть. С учетом ожиданий по продлению экспортной пошлины на сою (если не ее повышение) рынок будет перенасыщен. Это дает основания прогнозировать стабильный уровень цен в ближайшее время с перспективой снижения с середины августа 2022 года.