05 сентября 2023

Экспорт зерна из России в августе составил около 7 млн тонн — «Русагротранс»

Это рекорд

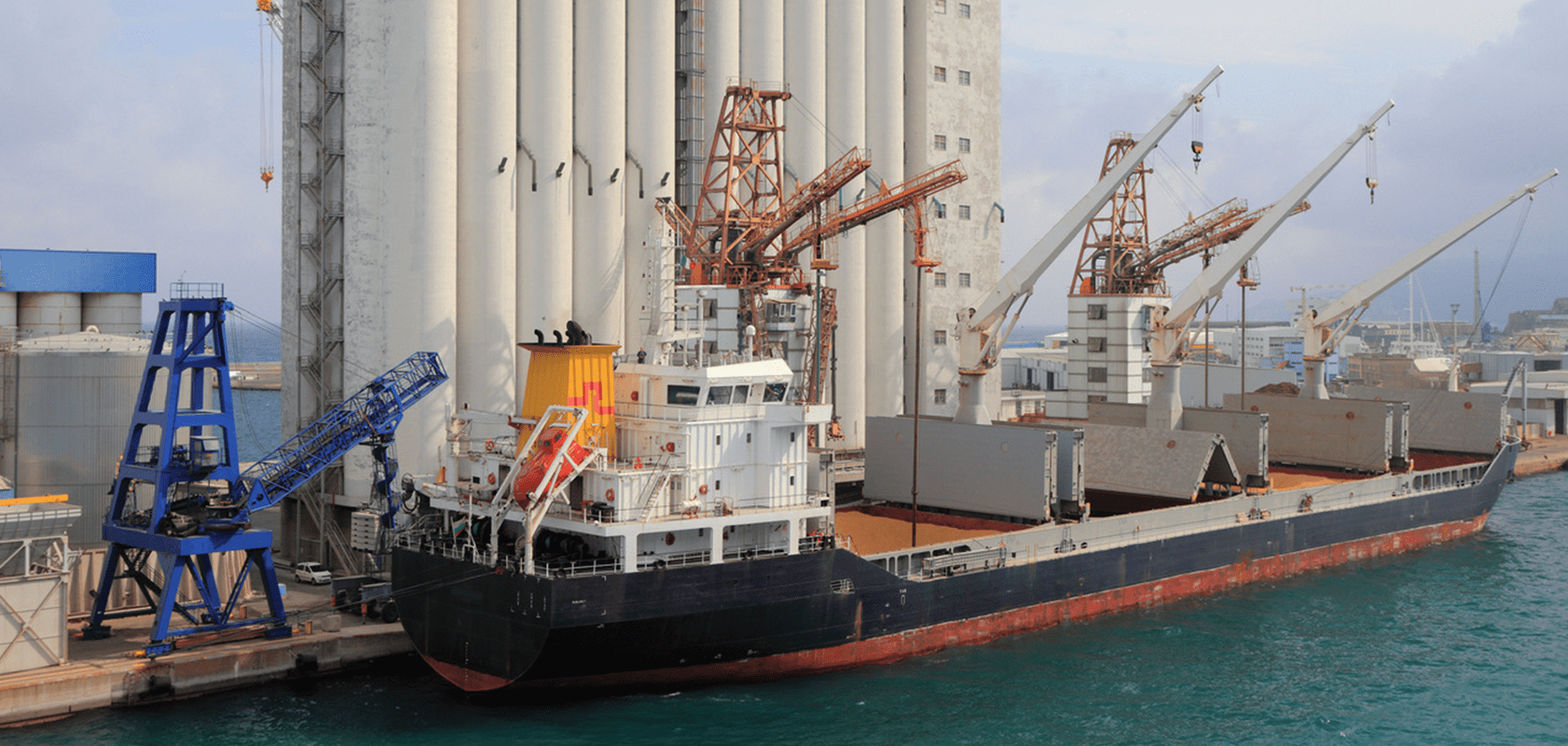

Экспорт российского зерна, включая пшеницу, в августе достиг рекорда, сентябрьские показатели также могут стать максимальными за всю историю, говорится в материалах аналитического центра «Русагротранса», имеющихся в распоряжении журнала поле.рф.

«Оценка экспорта пшеницы в августе 2023 года, с учетом стран ЕАЭС, повышена с 5,14 млн до 5,36 млн тонн (рекорд). В целом объем экспорта зерна достигнет около 6,75 млн тонн, что является самым высоким месячным объемом экспорта в истории российского экспорта (прежний максимум — 6,15 млн тонн был достигнут в марте 2023 года)», — говорится в материалах.

Практически на всех основных направлениях морского экспорта от портов Черного моря до портов Балтики были зафиксированы близкие к максимальным объемы отгрузки.

«Экспорт пшеницы в сентябре 2023 года, с учетом стран ЕАЭС, может достичь нового рекорда — 5,45–5,50 млн тонн», — отмечают эксперты.

Цены на экспорт

Экспортные цены спроса на российскую пшеницу с протеином 12,5% с поставкой в сентябре незначительно снизились — до $247 за тоннуFOB (–$1). Цена на пшеницу с протеином 11,5% — около $238 за тонну, на пшеницу 10,5% — $222 за тонну. Цена на американскую пшеницу снизилась до $236 за тонну (–$13), на французскую — до $253 за тонну (–$5), на немецкую — до $259 (–$5).

Аналитики напоминают, что 4 сентября состоялась встреча Владимира Путина и Реджепа Эрдогана, на которой, в том числе, обсуждались возможности возобновления зерновой сделки. По итогам встречи подтверждена готовность России поставить в Турцию/journal/publication/2776 1 млн тонн зерна по льготной цене с целью дальнейшей переработки и отгрузки в беднейшие страны. Также подтверждено начало через несколько недель бесплатных отгрузок партий российской пшеницы объемом от 25 до 50 тыс. тонн в шесть африканских стран, с которыми ранее были достигнуты договоренности об этом.

- ABARESпрогнозирует падение валового сбора в пшеницы в сезоне 2023/2024 в Австралии на 26% по отношению к прошлому сезону — с 39,2 млн тонн до 25,4 млн тонн — что на 4% ниже среднегодового уровня за 10 лет. Это связано с недостаточностью осадков на севере зернопроизводящих регионов как в настоящее время, так и, согласно прогнозу, в ближайшие два месяца. И это существенного ниже прогноза USDA в 29 млн тонн. Валовой сбор ячменя может составить 10,5 млн тонн против 14,1 млн тонн в 2022 году (на 6% ниже среднегодового уровня), канолы — 5,2 млн тонн против 8,4 млн тонн в прошлом году.

- Алжир (OAIC) 31 августа закупил значительный объем дурума — 550–600 тыс. тонн по ценам $465–490 за тонну С&F с поставкой в октябре—декабре. Закупка происходила на фоне ухудшающегося мирового баланса ввиду снижения оценок урожая в Канаде — ведущего экспортера твердой пшеницы в мире.

- Египет (GASC) на прямых переговорах, помимо приобретенных ранее 240 тыс. тонн пшеницы из Франции и Румынии, закупил в пятницу 1 сентября еще 60 тыс. тонн болгарской пшеницы по цене около $270 за тонну С&F и, согласно сообщениям источников Reuters, 480 тыс. тонн российской пшеницы. В понедельник также планировалась закупка, но новых объемов приобретено не было.

- Иордания (MITS) на тендере 30 августа закупила 60 тыс. тонн ячменя с поставкой с 16 января по 29 февраля по $254 за тонну, что в пересчете на FOB Новороссийск составило $214 за тонну при текущей котировке в $195 за тонну.

- Иран (SLAL) объявил о проведении 5 сентября тендера по закупке 180 тыс. тонн кукурузы и 120 тыс. тонн соевого шрота с поставкой между 20 сентября и 20 октября.

- Statcanоценивает урожай пшеницы в Канаде в 2023 году существенно ниже, чем в 2022 году — на уровне 29,47 млн тонн против 34,33 млн тонн из-за двухмесячной засухи в Канадских прериях (в первую очередь провинции Альберта и Саскачеван), несмотря на существенный рост площадей. В том числе по яровой пшенице — 22,1 млн тонн против 25,8 млн тонн, по дуруму — 4,26 млн тонн против 5,8 млн тонн. Это самый низкий прогноз из опубликованных: USDA — 33 млн тонн, IGC — 31,5 млн тонн.

- Тунис (ODC) на тендере 31 августа закупил 60 тыс. тонн российского ячменя с поставкой с 5 сентября по 5 октября по $230 за тонну, что в пересчете на FOB Новороссийск составило $200–205 за тонну при текущей котировке в $195 за тонну. Также было приобретено 100 тыс. тонн (тремя партиями) дурума по $426,5–428,9 за тонну опционального происхождения.

- В США на 27 августа доля яровой пшеницы в хорошем/отличном состоянии снизилась до 37% (38% неделей ранее, 68% в прошлом году). Доля кукурузы в хорошем/отличном состоянии также снизилась — до 56% (58% неделей ранее, 54% в прошлом году)

«Таким образом, из основных семи стран—производителей и экспортеров пшеницы небольшой рост производства прогнозируется только в США и Аргентине (после провала из-за засухи), сохранение крайне высокого урожая ожидается в России — 92–93 млн тонн на фоне рекордных входящих запасов, — сохранение производства на уровне прошлого года прогнозируется на Украине — 21 млн тонн, — падение ожидается в ЕС, Канаде, Австралии», — прогнозируют аналитики «Русагротранса».

Цены в портах и внутри России

Внутренние цены ослабевают на фоне высокого предложения, констатируют аналитики. Цены на пшеницу (4 -й класс, 12,5% протеин) в глубоководных портах продолжили падать до 16 000–16 300 рублей за тонну без НДС (–350 рублей к предыдущей неделе), на малой воде — снизились до 14 100–14 300 рублей за тонну (–250 рублей). В прошлом году цены составляли 13 200 рублей за тонну на глубокой воде и 12 400 рублей на малой.

Внутренний рынок пшеницы ослабевал на европейской части России и Юге по причине высокого уровня предложения и некоторого снижения спроса со стороны экспортеров ввиду необходимости доставки уже откупленных значительных объемов зерна в порты. Рынок оставался стабилен в Сибири после снижения на предыдущей неделе. Цены на пшеницу 4 -го класса (12,5% протеин, EXW элеватор):

- на Юге — снизились до 13 800–14 400 рублей за тонну (–200 рублей),

- в Центре — снизились до 11 200–11 400 рублей за тонну (–150 рублей),

- в Поволжье — снизились до 11 900–12 400 рублей (–150 рублей),

- в Сибири — остались на уровне прошлой недели — 10 000–11 000 рублей.

Эксперты полагают, что прошедшие и ожидаемые осадки на Урале и в Сибири с понижением температуры воздуха будут продолжать сдерживать проведение полевых работ по сбору урожая зерновых культур, увеличивая риск негативного влияния на качественные показатели и возможные потери. Для развития подсолнечника такие условия напротив, будут положительны, улучшая потенциал.

Аналитика цен на зерновые и комментарии экспертов.

Подпишитесь на новости для фермеров в нашем Telegram-канале!